Bir malın benzer veya rakip mallar üreten yerli üreticiler üzerinde ciddi zarar ve ciddi zarar tehdidi oluşacak şekilde artan miktar ve şartlarda ithal edildiği hallerde ülke yararı göz önüne alınarak gözetim veya korunma önlemi alınabilir. Önlem alınmasını gerektiren haller, dampinge veya sübvansiyona konu olan ithalatın Türkiye’de bir üretim dalında maddi zarara yol açması veya maddi zarar tehdidi oluşturması gibi nedenlerdir.

23/11/2023 Tarihli ve 7846 Sayılı Cumhurbaşkanı Kararıyla ithalatta gözetim ve korunma önlemi uygulamaları kapsamında hesaplanan katma değer vergisinin indirim hakkı kaldırılmış ve yurtiçinde haksız rekabet doğuracak, yerli tüketiciye zarar verebilecek her türlü işlemin önüne geçilmek istenmiştir.

Gözetim Uygulaması Kapsamında İndirilemeyecek KDV:

İthalatta Matrah ve Unsurları KDV Kanunu’nun 21.maddesinde aşağıdaki şekilde ifade edilmiştir.

“İthalatta verginin matrahı aşağıda gösterilen unsurların toplamıdır:

a) İthal edilen malın gümrük vergisi tarhına esas olan kıymeti, gümrük vergisinin kıymet esasına göre alınmaması veya malın gümrük vergisinden muaf olması halinde sigorta ve navlun bedelleri dahil (CIF) değeri, bunun belli olmadığı hallerde malın gümrükçe tespit edilecek değeri,

b) İthalat sırasında ödenen her türlü vergi, resim, harç ve paylar,

c) Gümrük beyannamesinin tescil tarihine kadar yapılan diğer giderler ve ödemelerden vergilendirilmeyenler ile mal bedeli üzerinden hesaplanan fiyat farkı, kur farkı gibi ödemeler.” Yukarıda Açıklanan Bilgiler Doğrultusunda Gözetim Uygulaması Kapsamında İndirilemeyecek KDV’nin hesaplanmasına ilişkin ithalat sürecine ait örneğe aşağıda yer verilmiştir.

ÖRNEK:

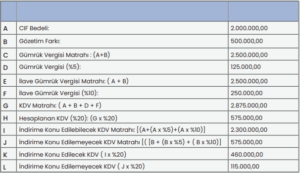

ABC firmasının ithal ettiği ………. G.T.İ.P numaralı mamulün ithalatına ilişkin bilgiler aşağıdaki gösterilmiş ve bu ürüne ait Gözetim Farkının 500.000,00 TL olduğu tespit edilmiştir. Ürünün ithalatı süresince aracı gümrük firmasına ödeme yapılmış, ürüne ait her türlü maliyet unsuru aşağıda gösterilmiştir.

Yukarıdaki tabloda gözetim farkına ait gümrük vergilenin eklenmesiyle KDV matrahı 575.000,00 TL olmuştur. Dolayısıyla Gözetim uygulamasına tabi ürüne ait indirilemeyecek KDV (575.000,00 * 0,20) 115.000,00 TL’dir.

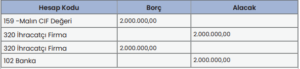

İthalat sürecine ait muhasebe kayıtları aşağıdaki gibi olmalıdır.

İthalatçı ABC Firmasının ihracatçı firmadan mal alış ve ödemesine ait kaydı

İthalatçı firmanın aracı gümrük işlemlerine ait yaptığı ödemelerin muhasebe kaydı

Ödemenin banka aracılığıyla yapılması sırasında yapılacak muhasebe kaydı

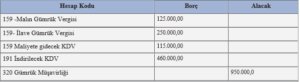

İthal malın stoklara girmesi sırasında yapılacak muhasebe kaydı

İthalatın kapanmasıyla birlikte stoklarda 2.490.000,00 TL değerinde mal hesaba alınmıştır. Eğer ki ithal edilen mal gözetim uygulamasına tabi olmasaydı ithalat sonunda kayıtlara alınacak ticari mal tutarı gözetim farkına ait indirilemeyen KDV’nin maliyetten çıkarılmasıyla (2.490.000,00 – 115.000,00) 2.375.000 TL olacaktı.

Bu uygulamanın iç piyasada nasıl bir etki yarattığını açıklayacak olursak;

İthale konu mala eşdeğer iç piyasadaki ürünün değeri 2.490.000,00 TL olmuş olsaydı ve Gözetim Farkına ait KDV indirime konu edilseydi ABC firması piyasadaki rakiplerine oranla 0,046 oranında daha ucuza mal temin etmiş olacak ve piyasadaki rakiplerine karşı rekabet gücünü arttıracaktı.

Uğur OÇAR